| 試算表から決算書を作成する 特定非営利活動法人(NPO法人) 32 | ||

特定非営利活動法人(NPO法人)には、非営利法人の会計が適用されるため、通常の方法で作成した試算表から決算書を作成することはできません 非資金の増減取引を正味財産計算書に纏める必要があります(特定非営利活動促進法では、正味財産計算書は、作成すべき事業報告書等の範囲には含まれていません) 以下、試算表から決算書を作成する方法を、表計算ソフトウェアを使って説明します |

||

|

||

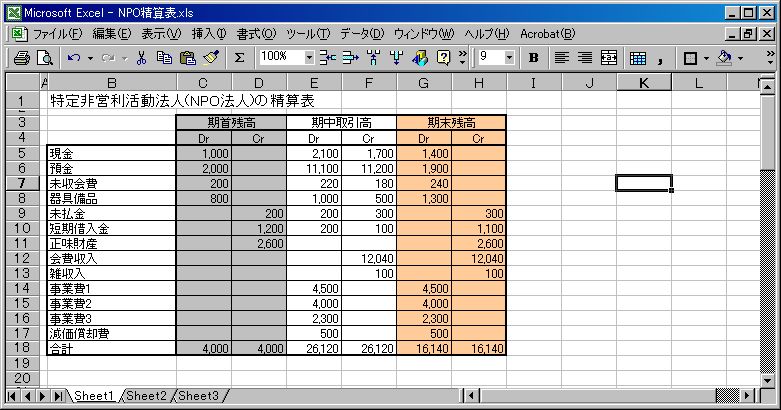

上記は、試算表ファイルを表計算ソフトウェアにインポートし、不要な列を削除するなどしたものです 一般事業会社の場合は、これから決算書を作成することができますが、特定非営利活動法人の場合は、損益計算書に代えて資金収支計算書を作成するので、非資金に係る取引の仕訳を調整する必要があります その前に、「資金」「非資金」について説明します 「資金」とは、現金、預金、短期金銭債権債務およびこれに類するものとされています(詳しくは、日本公認会計協会の公益法人委員会報告第6号を参照) 上記の例では、現金、預金、未収会費、未払金(マイナスの資金)が資金となり、それ以外が非資金となります、なお、資金の範囲は法人が(上記の定義に反しない範囲で)自由に決めることができます 上記のように資金の範囲が決まれば、「非資金」は、器具備品と短期借入金になります(「資金」「非資金」は貸借対照表科目だけの区分です) 資金の収支は、会費収入や事業費として記録されていますが、非資金科目の増減にも関係しています 例えば、資金支出として借入金の返済がありますが、これは、試算表上では非資金である短期借入金の減少として記録されているだけで、資金収支計算書に載せるためには、この取引を調整する必要があります この調整は、以下の表の「修正仕訳」欄で行っています |

||

|

||

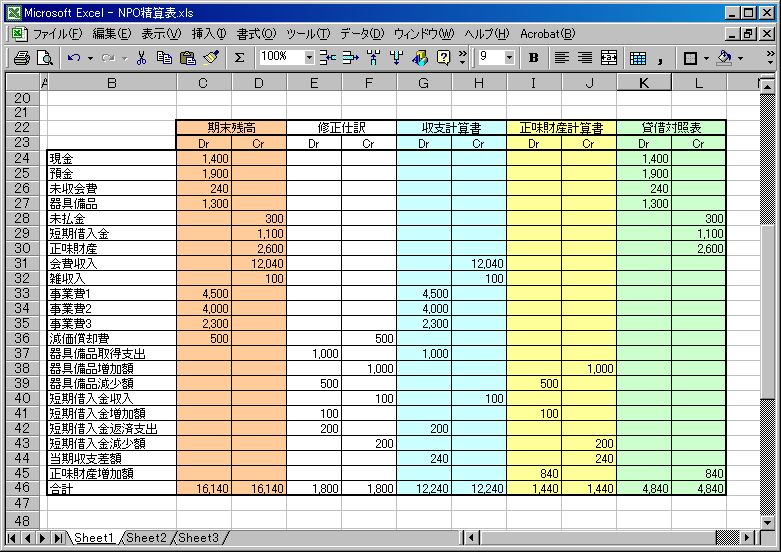

この試算表の損益科目は、会費収入、雑収入、事業費1、事業費2、事業費3、減価償却費です、減価償却費以外は、資金の収支によるものですから、これらは資金収支計算の各欄に移記します 資金収支計算書の貸借差額は「当期収支差額」として計算されますが、これをそのまま貸借対照表に持っていっても、貸借対照表はバランスしません なぜなら、収支計算書に記載された以外の資金の収支があるからです これを纏めたものが正味財産増減計算書です、非資金科目の増減を一覧にしたものです 器具備品の増加1,000は購入ですから、本来「器具備品取得支出(A)/預金(B)」「器具備品(C)/器具備品増加額(D)」の仕訳が必要でしたが、実際には(B)(C)の仕訳しか起こされていないので、(A)(D)の「器具備品取得支出1,000/器具備品増加額1,000」の仕訳を追加します(修正仕訳欄参照、以下同じ) 器具備品の減少500は減価償却費です、本来「器具備品減少額(E)/器具備品(F)」の仕訳が必要でしたが、実際には「減価償却費(G)/器具備品(H)」の仕訳がしか起こされていないので、(G)を(E)に振り替える「器具備品減少額/減価償却費」の仕訳を追加します 短期借入金の増減も同様です、本来の仕訳は「預金(I)/短期借入金収入(J)」「短期借入金増加額(K)/短期借入金(L)」と「短期借入金返済支出(M)/預金(N)」「短期借入金(O)/短期借入金減少額(P)」ですが、実際には(I)(L)と(N)(O)の仕訳しか起こされていないので、(J)(K)の「短期借入金増加額/短期借入金収入」と(N)(P)の「短期借入金返済支出/短期借入金減少額」の仕訳を追加します ここで、追加された仕訳のうち資金収支に該当する科目、器具備品取得支出、短期借入金収入、短期借入金返済支出を資金収支計算書に移記し、残りの、器具備品増加額、基部備品減少額、短期借入金増加額、単利借入金減少額を正味財産増減計算書に移記します 最後に、資金収支計算書の貸借尻(当期収支差額240)を正味財産増減計算書に振り替え、正味財産増減計算書の貸借尻(正味財産増加額840)を貸借対照表に振り替えます 精算表各欄から資金収支計算書と貸借対照表を作成する前に、次期繰越収支差額の検算を行います |

||

|

||

資金収支計算書では、当期収支差額に前期繰越収支差額を加え、次期繰越収支差額を計算します 前期繰越収支差額は、前期の資金収支計算書の次期繰越収支差額です この繰越収支差額は、貸借対照表の「資金」に一致します 上記の表で、1は資金収支計算書の繰越収支差額であり、2は貸借対照表の「資金」残高であり、両者が一致することを確認しています |

||

Last Update 2014/03/06