例えば、一定期間の当座勘定の借方合計金額が900K円、貸方合計金額が800K円であったとします

勘定科目分析では、借方合計金額は、売掛金800K円、貸付金100K円、貸方合計金額は、給料手当500K円、交際費100K円、未払金100K円、減価償却費100K円と算されます

ここで、通常の取引では、減価償却費/当座預金 という仕訳は発生しないので、この仕訳が正しいかどうかを調査します

相手科目だけではなく、取引発生の時期や頻度、金額の多寡にも注意を払う必要があります

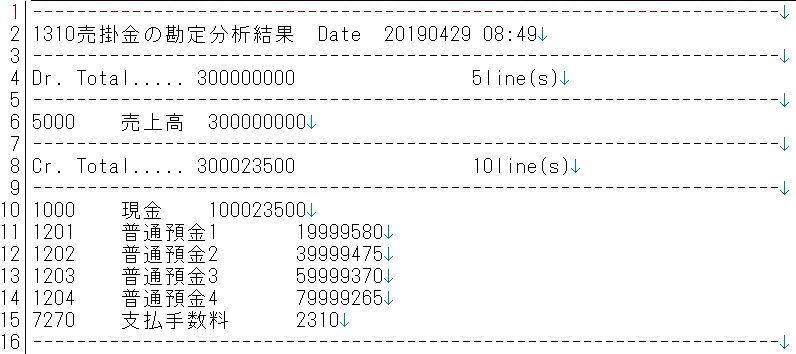

「展開一番」では、「Ana1WXJ2ZLT(#103)」スクリプトを利用します、引数に勘定科目コードを指定すれば以下の様式で「勘定分析結果」がリストファイル(ZList_hhhh)に出力されます